2020年5月5日

中国の決済市場、登場人物を整理。WechatPay、Alipay、銀聯、クレジットカード

中国の決済市場にいる登場人物を整理

中国の決済市場にいる登場人物を整理します。

決済の種類

中国における決済の種類、というと難しいですが、要は店頭での支払い方法は大きく下記の4通りです。

- モバイル決済(スマホでQRコードを使って支払うやつ、後述)

- 銀聯カード決済(デビッドカード的なもの、後述)

- クレジットカード決済(日本と同じ、後述)

- 現金(そのままなので後述無し)

モバイル決済市場について

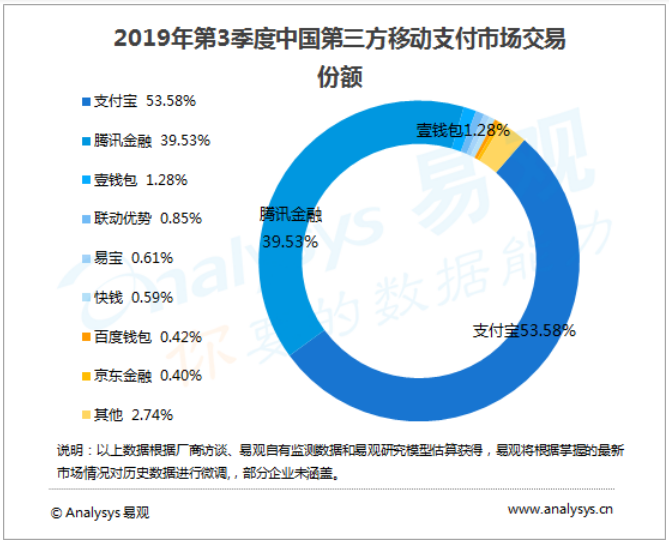

次の表は「易観」という中国のデータ会社から抜き取ったモバイル決済市場のシェアです。アリババとテンセントで93%を超えています。

| サービス名 | 運営母体 | シェア |

| WechatPay(微信支付) | テンセント | 39.53% |

| Alipay(支付宝) | アリババ | 53.58% |

| 雲閃付 | 銀聯 | 極小 |

つまり、中国におけるモバイル決済の主要な登場人物は2人で、それ以外はほぼ無しと見てOKです。

ちなみに1.28%のシェアを持っている「壹钱包」は平安グループが運営するモバイル決済サービスです。

銀聯って一体何なのか

中国現地で銀行口座を開くとだいたい銀聯カードになっています。店頭には、カード読み取り機があり、銀聯カードをシャッと刷る(日本でよくやるクレジットカードの要領です)と、即時に銀行口座から支払い代金が引き落とされます。デビッドカードのようなものです。

最近はインバウンド消費が旺盛なので、日本の家電売場やコンビニでも銀聯が使えるようになっていますね。このマークです。

これだけ書くと、銀聯をデビッドカードのサービス名、と思ってしまいますが、違います。日本でいう全銀協のようなもので、機構名です。

少し大げさな言い方ですが、その昔、中国国内の銀行どうしでも、海外銀行のようになっており、全く規格が統一されていませんでした。そのためA銀行からB銀行へ振り込むのに手間がかかり、消費者にコストがかかったり、C銀行のATMではD銀行の口座残高が照会できない、といった状態でした。

これを是正するため、中国人民銀行が主導して銀聯を設立。システムや規格を統一させたのです。

銀聯カードというフィジカルなカードで決済する方法もあるのですが、この銀聯が開発したモバイル決済サービス「雲閃付」というサービスを2017年にスタートさせたのです。

しかしすでにモバイル決済市場はアリババが運営するAlipay、テンセントが運営するWechatPayに牛耳られていた、というわけです。

クレジットカード決済

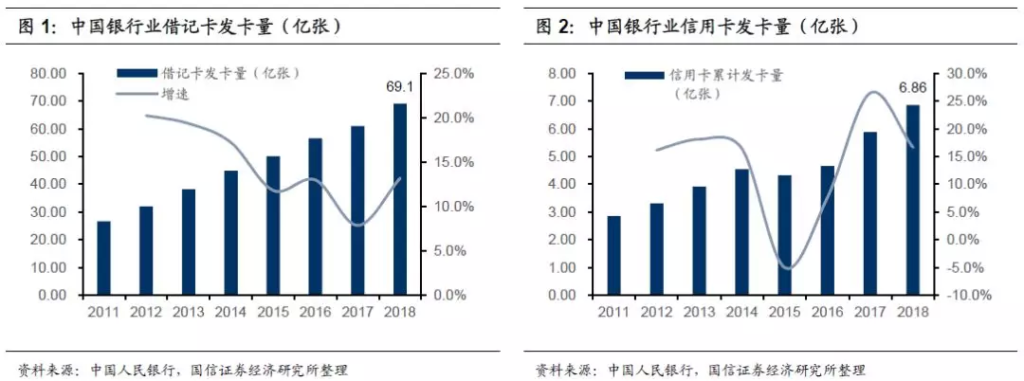

中国ではクレジットカードが驚くほど普及していません。

右側の図2がクレジットカードの累積発行枚数です。2018年で6.86億枚で、これを人口で割り戻すと一人あたり0.44枚しか保有していません。

日本では一人あたり2.7枚、アメリカでは3.7枚の保有だそうなので、その差は歴然です。

では、なぜ2010年には世界第二位の経済母体となった中国ではクレジットカードが普及しなかったのでしょうか。考えられるのは下記3つです。

今はだいぶ開放が進んでいますが、殊金融についてはだいぶ閉鎖的な政策が続いていました。そのため、圧倒的なクレジットカードブランドであるVISAやMasterが中国市場へ組み入ることがスムーズではありませんでした。これが1つ目です。

2つ目に、今でこそ中国人の収入や資産は増えていますが、それでも一人あたりの平均収入を考えれば、アメリカや日本には及びません。つまりクレジット(信用)が無いので、上限額が低いのでカードを持つインセンティブが低いしデビッドカードである銀聯があったので不要だった。または謝絶されてしまっていた、です。

3つ目に、そんなこんなしているうちにカードすら持たなくてよいモバイル決済が一気に普及し便利になったので、クレジット(信用)がある現在もクレジットカードを持つ必要が無い、です。

以上が登場人物の整理です。

他にも書きたいことがあるのですが、記事を分けて書きます。

SNSでフォローする

関連記事